求められる公的資金の活用による、停滞するグロース(旧マザーズ)市場の活性化

ASTRONAVI 編集部コラム

政府は今夏に策定する「日本成長戦略」のもとで、2040年度までに官民あわせて総額370兆円規模の戦略投資を進めようとしている。柱は「成長投資」と「危機管理投資」の二本で、AI・半導体、量子、航空・宇宙、創薬、核融合など「戦略17分野」が対象だ。これらは61の製品・技術に細分され、分野ごとに「官民投資ロードマップ」が描かれている。たとえば半導体は2040年に売上高40兆円、AIロボットは同年に約60兆円の市場獲得が目標だ。370兆円という総額は、2025年の名目GDPのおよそ56%に相当する、極めて巨額な規模である。[1]

問題は規模ではなく、設計にある。これらの産業を本気で育てるなら、従来型の補助金だけでは足りない。必要なのは、政府系資金を呼び水として株式市場に注入し、民間のリスクマネーを動員する仕組みだ。

本コラムは、370兆円の中身を分野ごとに解説するものではない。それは別の優れた解説記事に譲りたい(高市政権「官民370兆円」成長戦略の正体 など、核融合やフィジカルAIまで網羅した記事が参考になる)。ここで論じるのは、その全体像の中で語られない一点──成長企業に資金が回る「出口」がないという構造的な欠落である。

グロース市場は「日本版NASDAQ」になり切れていない

日本にはかつてマザーズがあり、いまは東証グロース市場がある。本来ここは、赤字先行でも成長性の高い企業に資金を供給する「日本版NASDAQ」になるはずだった。

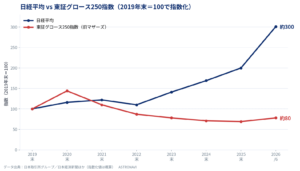

現実は違う。下のグラフは、日経平均と東証グロース250指数(旧マザーズ指数)を2019年末=100として並べたものだ。

この6年半で日経平均はおよそ3倍になった。一方、新興企業を映すグロース250指数は横ばいから下落だ。

象徴的なのは、グロース250指数の絶対水準である。前身のマザーズ指数は2003年9月に基準値1000で算出が始まった。それから約22年たった2026年6月、指数は700前後にとどまる。[3] つまり新興市場全体は、四半世紀近くかけて出発点をなお下回っている。日経平均が史上初の7万円台に乗せた裏側で、成長産業の受け皿は置き去りにされてきた。

そして、370兆円戦略の主役になるはずの新興企業の多くが、この低迷市場に上場している。後で具体的な社数で見るように、日本の上場宇宙ベンチャーは、その全社がここグロース市場にいる。

「日本版NASDAQ」は、30年つくり直されてきた

日本が「日本版NASDAQ」を志したのは、今回が初めてではない。むしろ、30年にわたって箱の名前を付け替え続けてきた歴史がある。

1991年、NASDAQに倣った株式店頭機械化システムとしてJASDAQが動き出す(名称そのものがNASDAQをモデルにしている)。1999年には東証がマザーズを開設。2000年には、本家NASDAQがソフトバンクと組み、大阪証券取引所にナスダック・ジャパンを開いた。NASDAQブランドそのものの上陸である。

ところが、ITバブル崩壊と新規上場の伸び悩みで累積赤字がふくらみ、NASDAQはわずか2年あまりで日本市場から撤退した。残った市場はヘラクレスと改称され、2010年に新JASDAQへ統合。2022年の東証再編でマザーズとJASDAQはグロース市場にまとめられ、2023年にはマザーズ指数がグロース250指数へと名を変えた。[4]

店頭 → JASDAQ → マザーズ → ナスダック・ジャパン → ヘラクレス → 新JASDAQ → グロース。看板は何度も掛け替えられた。しかし、肝心の「リスクマネーが厚く集まる市場」には、ついぞならなかった。本家NASDAQでさえ、2年で見切りをつけて去ったのである。

箱を替えても、中身が変わらなかった理由

なぜ、30年も付け替えを続けて育たないのか。構造的な理由がいくつもある。

第一に、新規上場が「小粒」であること。日米のIPOを比べると、時価総額の最大・最小に大差はないが、平均値・中央値は日本が大きく見劣りする。厚みを蓄える前に上場してしまう。[5]

第二に、上場の選別が効きにくいこと。米NASDAQは年間数千万円規模の開示コストがかかり、それ自体が一定の事業規模をふるいにかける。日本のグロース市場は維持コストが桁違いに低く、参入は容易だが、質のばらつきが残りやすい。[5]

第三に、業種の偏りだ。日本の新興IPOは情報・通信とサービスに集中する。立ち上がりは速いが、知財で守りにくく、価格競争に巻き込まれやすい。多様な業種・多様な国籍の企業が並ぶNASDAQとは、市場の厚みが違う。[5]

そして、指数そのものに逆説がある。グロース市場で成功した企業は、プライム市場へ「卒業」していく。その瞬間、その銘柄はグロース250指数から除外される。[6] NASDAQでは、アップルもマイクロソフトもエヌビディアも、巨大企業に育ってなお市場に残り、指数を押し上げ続けてきた。一方のグロース250指数は、勝者を送り出すたびに、最も伸びた銘柄を自ら手放す設計になっている。

しかも、抜けていくのは勝者だけではない。2025年以降は上場維持基準の経過措置が順次終了し、基準を満たせない企業はスタンダード市場への移行や上場廃止を迫られている。[7] 勝者は上のプライムへ、脱落組は下のスタンダードへ。成功も失敗も市場に居つかず、グロースには常に「これから」の成長途上企業ばかりが入れ替わり続ける。これでは、指数も市場全体の時価総額も積み上がらない。アップルやエヌビディアが居座って指数を押し上げ続けるNASDAQとは対照的に、グロース市場は成功が蓄積しない――そんな構造的な矛盾を抱えている。

成長企業の「終着駅」ではなく「乗り換えホーム」。設計思想としては理解できる。だが、ここに腰を据えて大きく育つ企業が少なければ、市場に厚みは生まれず、機関投資家の長期マネーも入ってこない。

低迷市場では、成長投資そのものが嫌われる

赤字先行の企業は、研究開発や設備投資のために増資を繰り返す。ところが株価が低迷したまま増資すれば、株式の希薄化が進み、既存株主の持ち分は薄まる。結果として、成長のための資金調達が「株主価値の毀損」として市場から嫌われる。

これは宇宙企業だけの問題ではない。創薬、AI、核融合、量子──黒字化まで長い時間を要するディープテックの多くが、同じ構造を抱えている。なかには核融合ベンチャーのように、上場にすら至らず、未上場のまま資金調達に苦しむ分野もある。短期収益を重んじる日本市場では、こうした事業ほど資金を集めにくい。このギャップを埋める仕組みがなければ、戦略投資は絵に描いた餅に終わる。

海外はどう「政府需要」と「資本市場」をつないでいるか

必要なのは補助金ではなく、成長投資を正当化する公的バックアップである。海外には参考になる設計が複数ある。

韓国は、国家成長ファンドを通じて、政府資金が劣後部分(最初に損失を被る部分)を担い、民間資金のリスクを軽減している。政府が損失吸収のクッションになることで、金融機関や年金基金などの民間マネーをKOSDAQ市場へ呼び込む設計だ。

中国は、政府ガイダンスファンドで半導体、AI、ロボティクス、EV、再生可能エネルギーに官民資金を組み合わせ、巨額を投じている。過剰投資や非効率のリスクは大きいが、国家戦略分野にリスクマネーを集中させる点は見るべきものがある。

米国では、NASDAQが巨大なリスクマネー供給装置として機能し、さらにSBIC制度が政府保証付き資金を民間投資会社に供給して、中小成長企業への投資を促す。NASA・DARPA・国防総省が「需要」をつくり、VCとNASDAQが「資本」を供給する。この組み合わせがSpaceX、Palantir、Rocket Labを育てた。

NASDAQ型市場が弱い欧州は、EIC Fundが公的な「忍耐資本(patient capital)」をディープテック企業に供給し、民間だけでは育ちにくい研究開発型企業を支えている。

日本に決定的に欠けているのは、この「政府需要」と「資本市場」の接続だ。

無差別な買い支えではなく、選別と説明責任を

ここで重要なのは、公的資金の「入れ方」だ。当面は、政府系ファンドの投資拡大が、勝者の抜けていくグロース市場の構造的な弱さを補う役割を果たしうる。だが、入れ方を誤れば、市場をさらに歪めるだけに終わる。

反面教師は、日銀のETF買い入れである。日銀は2010年から指数連動型のETFを買い続け、保有額は簿価で約37兆円、時価では70兆〜80兆円規模に達した。国内ETFの8割強を握る世界最大級の株主となり、2024年3月にようやく新規買い入れを止め、2026年初めごろから極めて緩やかな売却に入る。[8] 問題は、これが指数連動=無差別だったことだ。優良企業も振るわない企業も区別なく市場ごと買い上げるため、価格形成を歪め、企業を選別するという株式市場本来の機能を鈍らせた、という批判が根強い。

目指すべきは、その逆である。

第一に、選別。グロース市場全体を無差別に買い支えれば、質の低い企業まで延命させてしまう。公的資金は、国家戦略17分野に沿った有望企業に絞り、厳格な審査を伴って供給すべきだ。韓国の国家成長ファンドのように、政府資金が劣後部分を引き受けて民間の損失リスクを軽減すれば、呼び水としての効果はさらに高まる。

第二に、説明責任。公的ファンドがどの企業に、なぜ投資したのか──その判断根拠を定期的なレポートとして公表する。効果は二つある。ひとつは、投資理由が可視化されることで、民間投資家が同じ企業を評価しやすくなり、追随する資金を呼び込めること。もうひとつは、税や年金を原資とする公的資金の使途を国民に開示し、理解を得られることだ。無差別に買い支えるのではなく、選んで、説明する。この透明性こそ、日銀のETF買いが欠いていたものである。

| 施策 | 目的 |

|---|---|

| 戦略17分野向け政府系成長ファンド | 宇宙・AI・創薬・核融合などへ長期資金を供給 |

| 政府資金の劣後出資 | 民間投資家の損失リスクを軽減(韓国型) |

| 投資判断レポートの公表 | 投資理由を可視化し、民間の追随と国民の理解を促す |

| JIC・DBJの機能強化 | 上場後の成長企業にも資金を供給 |

| 未上場ベンチャーへの成長投資 | 上場前の段階から戦略企業へ出資(pre-IPO) |

| GPIFの成長産業投資枠 | 長期資金を戦略分野へ誘導 |

| 増資審査の厳格化 | 悪質な希薄化増資を抑制 |

小さな市場だからこそ、少額が市場を動かす

ここで効いてくるのが、グロース市場の「小ささ」だ。

東証グロース市場の時価総額は、全体でも約8.8兆円にすぎない(2026年6月)。一方、プライム市場は1,000兆円を超える。[9] グロース市場をまるごと足しても、トヨタ自動車1社(約52.7兆円)の6分の1、三菱UFJ1社(約33.7兆円)の4分の1にも届かない。

この小ささは、裏を返せば強みになる。株価は需給で動く。買い手が増えれば、株価は上がる。市場が小さいほど、同じ金額でも価格は大きく動く。

たとえば、グロース市場の時価総額(約8.8兆円)の1割にあたる8,800億円を、戦略企業へ継続的に長期投資したとする。「8,800億円を入れれば指数がきっかり1割上がる」と機械的に決まるわけではない。だが、市場全体の1割に匹敵する買い需要が、指数を1割規模で押し上げる力を持つことは間違いない。流動性の薄い小型市場では、むしろそれ以上に振れても不思議はない。

さらに、効果は買った分にとどまらない。指数が上向けば、出遅れを嫌う民間マネーが追随し、それまで資金が向かわなかった銘柄にも買いが広がる。買いが買いを呼ぶ好循環が生まれれば、当初の「1割」の投資は、「1割+α」のリターンを生む。これが、小さな市場に集中して投じることの妙味だ。

対照的に、日銀がプライム市場(1,000兆円超)で動かす売買は、市場への影響を抑えるため売買代金の0.05%程度にとどめる計画だ。[8] 同じ数千億円でも、巨大なプライムでは波紋すら立たない。だが小さなグロースに集中させれば、桁違いに効く――年数千億円は、国家戦略への投資として、決して非現実的な額ではない。

選別から始まる好循環

効果は、最初に選んだ企業だけにとどまらない。

公的資金が戦略分野の優良企業を選別して買い支え、指数が底上げされれば、市場全体の空気が変わる。これまで「優良なのに株価を抑えられてきた」企業――選定から漏れたレガシー事業の会社も含めて――の評価も、連れて改善していく。

株価が戻れば、企業の行動も変わる。低迷期には希薄化を恐れて二の足を踏んでいた増資や成長投資に、前向きに踏み出せるようになる。資金調達 → 成長 → 株価上昇 → 再投資、という歯車が回り始める。

そして、この循環の果実は民間だけのものではない。成長分野に長く資金を置いた個人投資家やファンドが報われるのはもちろん、公的資金もまた、株式への投資である以上は値上がり益(キャピタルゲイン)を生む。補助金は使えば消えてなくなるが、株式投資なら、戦略が実を結ぶほど国の持ち分も価値を増す。民間が潤い、国の財政も潤う――補助金のばらまきにはない、最も健全な成長投資のかたちだ。

グロース市場には、本来、優良企業が数多くある。それでも株価は低迷したまま放置されてきた。この歪みを正すことが、370兆円戦略の「出口」になる。

宇宙産業が、この問題を最も鮮明に映す

宇宙は、この構造をもっとも分かりやすく示す分野だ。

宇宙が描く未来の数字は大きい。政府の成長戦略ロードマップ素案では、ロケット・射場に関わる宇宙利用市場は2030年代に約150兆円、空飛ぶクルマの世界市場は2040年に約200兆円と見込まれている。[10] 国内に目を移せば、宇宙産業市場は約4兆円(2020年)で、政府は2030年代早期に8兆円への倍増を掲げる。その担い手を育てるため、JAXAの宇宙戦略基金は「10年で1兆円」規模の支援を進めている。[11]

では、その担い手はどこに上場しているか。衛星や月面開発などを手がける日本の純粋な宇宙ベンチャーで上場しているのは、ispace、QPS研究所、アストロスケール、Synspective、アクセルスペースの5社。[12] この5社が、5社とも東証グロース市場にいる。一方、プライム市場の「宇宙関連」は三菱重工・IHI・三菱電機・NEC・スカパーJSATといった大手・レガシー企業が中心で、純粋な宇宙ベンチャーは1社もない。日本の次世代宇宙産業を担う新興企業は、まるごとあの市場に置かれているのだ。

矛盾はここにある。市場は150兆円・200兆円と語られるのに、その果実をつかむはずの宇宙ベンチャーは、出発点を割り込んだままのグロース市場で、株価低迷と資金調達難に直面している。5社はいずれも黒字化まで時間を要し、継続的な資金調達を欠かせない。株価が低迷したままでは、増資のたびに希薄化が進む。国家が1兆円を投じても、その企業が資本市場から正当に評価されなければ、成長は資金面で頭打ちになる。逆に言えば、ここにリスクマネーが入れば、5社まとめて飛躍の条件が整うということでもある。

(編集部注:本稿で挙げた個別企業名は、産業構造を説明するための例示であり、特定銘柄の投資判断を示すものではありません。各社の評価はASTRONAVI企業データベースでは中立的に扱っています。)

結論──370兆円の本質は、政府支出ではなく民間動員である

成長投資370兆円の本質は、政府がいくら使うかではない。民間投資をどれだけ動員できるかだ。公的資金が担うのはその一部にすぎず、残りの大半は民間が出す。そして民間マネーの最大の受け皿は、株式市場である。低迷したグロース市場を活性化し、そこへ民間の資金を呼び込むことこそ、370兆円という官民目標を現実に近づける近道なのだ。

補助金に加えて必要なのは、グロース市場にリスクマネーを呼び込む仕組みである。公的資金を呼び水として一定量を投じ、民間投資を引き込む。上場企業だけでなく、未上場の段階から有望企業を支える資金調達スキームも併せて整えたい。その一方で、安易な希薄化増資を繰り返す企業は厳しく選別する。補助金は使えば消えるが、株式への投資なら、戦略が実を結ぶほど国の持ち分も値を増す。民間が潤い、国の財政も潤う――補助金のばらまきにはない、健全な成長投資のかたちだ。

折しも今週から、政府「日本成長戦略」の素案審議が本格化する。補助金とは異なるこの発想を、その「成長投資」の設計に加えてほしい。宇宙企業の株価が伸び悩むのは、各社が過小評価されているからではない。市場全体のリスク許容度が低く、成長への賭け金が乏しいからだ。市場にリスクマネーの厚みが戻れば、宇宙をはじめとする戦略産業の担い手は、世界と競うための資本を得やすくなる。

出典・注

- 政府は2025年11月に「日本成長戦略本部」を設置し、「成長投資」「危機管理投資」を二本柱とする「日本成長戦略」を今夏策定予定。戦略17分野・2040年度までの官民投資総額は370兆円規模(名目GDP比約56%)。17分野は61の製品・技術に細分され、うち先行27品目で「官民投資ロードマップ」の素案を公表。半導体は売上高を2030年に15兆円、2040年に40兆円、AIロボットは2040年に約60兆円市場の獲得などを目標に掲げる。出典:内閣官房日本成長戦略本部資料、NHK・毎日新聞・時事通信・読売新聞(2026年6月)、野村総合研究所コラム(木内登英、2026年6月19日)。最終的な内容・分野別内訳は今夏の成長戦略策定時に確定見込み。

- 日経平均終値7万1250円(2026年6月19日、時事通信)。

- 東証グロース250指数(旧東証マザーズ指数、2023年11月名称変更)。マザーズ指数は2003年9月12日に基準値1000で算出開始。足元の指数水準は700前後(2026年6月)。出典:日本取引所グループ/各証券会社マーケット情報。グラフの指数化値は概算。

- 新興市場の沿革:1991年にNASDAQに倣ったJASDAQシステム稼働、1999年東証マザーズ開設、2000年ナスダック・ジャパン開設(大阪証券取引所、NASDAQ+ソフトバンク折半出資)、2002年NASDAQ撤退・「ヘラクレス」へ改称、2010年「新JASDAQ」へ統合、2022年4月東証再編でグロース市場へ、2023年11月マザーズ指数→東証グロース市場250指数。出典:日本取引所グループ沿革ほか。

- グロース市場とNASDAQの構造比較(IPOの時価総額分布、上場維持コスト、業種・国籍の多様性)。出典:三浦毅司「なぜグロース市場はナスダックに勝てないのか。日本スタートアップ株の致命的な弱点とは」Business Insider Japan(2024年8月)。

- グロース市場からプライム市場へ市場変更した銘柄は、変更した月の翌月最終営業日に東証グロース市場250指数の構成銘柄から除外される。出典:JPX「東証指数算出要領(東証グロース市場250指数編)」。

- 東証は2022年4月の市場再編で設けた上場維持基準の経過措置を2025年3月以降順次終了。基準を満たせない企業は、スタンダード市場への市場区分変更や上場廃止を検討する動きがある。出典:日本取引所グループ、東証「スタンダード市場への市場区分の変更について(上場会社向け説明資料)」(2025年1月)ほか。

- 日銀は2010年からETFの買い入れを開始し、異次元緩和の柱として大規模化。TOPIX・日経平均など指数連動型を買い入れたため、市場全体を一律に底上げする「無差別」型と評される。保有額は簿価約37兆円・時価70〜80兆円規模で、国内ETFの8割強を保有。2024年3月に新規買い入れを終了し、2025年9月に売却方針を決定(2026年初めごろから、年約3,300億円〔簿価〕の緩やかなペース。売却額はプライム市場の売買代金の0.05%程度に抑制する計画)。出典:日本銀行公表資料、各種報道(2025年)。

- 東証グロース市場の時価総額は全体で約8兆7,760億円(2026年6月時点、日本経済新聞)。東証プライム市場の時価総額は2024年7月に初めて1,000兆円に到達し、その後も日経平均の最高値更新とともに増加。個社の時価総額はトヨタ自動車約52.7兆円、三菱UFJフィナンシャル・グループ約33.7兆円(2026年4月時点)。出典:日本取引所グループ、日本経済新聞ほか。

- ロケット・射場に関わる宇宙利用市場は2030年代に約150兆円、空飛ぶクルマの世界市場は2040年に約200兆円の見込み。出典:政府「日本成長戦略」官民投資ロードマップ素案(航空・宇宙分野、2026年)に基づく報道。いずれも長期の市場推計値であり、確定値ではない。

- 国内宇宙産業市場 約4兆円(2020年)→2030年代早期に8兆円目標、宇宙戦略基金「10年で1兆円」規模。出典:内閣府宇宙開発戦略推進事務局、経済産業省宇宙産業室資料。

- 衛星・月面開発などを手がける日本の上場宇宙ベンチャー:ispace(証券コード9348、2023年4月上場)、QPS研究所→QPSホールディングス(5595、2023年12月上場)、アストロスケールホールディングス(186A、2024年6月上場)、Synspective(290A、2024年12月上場)、アクセルスペースホールディングス(402A、2025年8月上場)。いずれも東証グロース市場に上場。プライム市場の宇宙関連は三菱重工業・IHI・三菱電機・NEC・スカパーJSATなど大手企業が中心。出典:各社IR・新規上場時開示、東京証券取引所。

本コラムはASTRONAVI編集部の見解であり、特定の金融商品の取得・売却を推奨するものではありません。投資判断はご自身の責任で行ってください。